比如:

●CFM的授權政策遵循非歧視性原則,不會將發動機修理手冊和部件維修的授權使用限定在只包含OEM部件/維修的發動機上;

●CFM的保修政策遵循非歧視性原則,發動機包含有非OEM部件或修理,不會直接導致保修失效。

●如果發動機大修過程中,意外發現有非OEM部件、非OEM修理件或受影響的CFM LLP(Influenced CFM LLP, 是指被非OEM部件影響的CFM原廠LLP件),CFM公司會詢問客戶的意見,要么直接拿掉并替換成原廠件,要么繼續裝回使用,如果它還是可用狀態。

●除非是基于特別的技術原因,否則CFM公司不會將Fully Disclosed Repair(FDR, 全公開的修理,指的是那些依據發動機修理手冊所示就能完成的部件修理)從發動機修理手冊中摘除。

●除非應航空公司客戶要求,否則CFM公司不會和客戶簽署排他性的航材服務協議。

●CFM公司同意不再向發動機大修廠收取ESM的授權使用費。

等等。

我們可以看到,這其中的核心內容,是CFM公司申明了針對PMA件和DER修理的包容態度和開放立場!

需要補充一句的是,作為CFM公司的合伙股東之一 - GE Aviation公司也聲明:該協議和“行為規范”同時適用于GE公司所有發動機產品,也就是說,目前該一紙協議所覆蓋的發動機產品,包括CFM公司的CFM56和LEAP發動機,以及GE公司的GE90,、GEnx等發動機產品。

IATA/CFM協議的影響幾何?

這份OEM/非OEM之間的“和平”協議一經簽署,業界各方紛紛鼓掌相慶。

IATA總干事Alexandre de Juniac對此的評價是:

“此協議是具有里程碑意義的,它將進一步促進CFM發動機售后市場的開放性,促進備件供應商和維修服務商的競爭,而更多良性的競爭最終能幫助航空公司減少運營成本,保障飛機運營的經濟性。我們也希望該協議能夠得到其他制造商的追隨和認同。”

尤其是對于PMA和DER來說,這不啻為天降福音!

協議出臺之前,不管是GE,RR還是PW,對PMA/DER一直采取比較排斥的立場,比如要求旗下自有或合資的發動機大修廠不得使用非OEM件!而該協議給予了航空公司選擇使用非OEM件的自由。

那這是否意味著,我們即將見證PMA/DER的黃金時代到來呢?

我覺得還不能高興得太早。

我們必須承認,PMA/DER市場盛衰沉浮之命運,掌握在OEM的手里!

回溯PMA的發展史,我們會發現,絕大多數的PMA制造商都是為OEM代工生產起家的。上世紀70年代,出于各種商業原因(比如為了滿足航企客戶對于已停產OEM件的需求),OEM將數據和圖紙授權給第三方來代工生產若干航材部件,PMA市場隨之興起(我們可以把這樣的PMA叫做OEM PMA, 或OEM lisensed PMA)。

那是PMA和OEM的蜜月期,雙方攜手降低航材的生產成本,填補航材備件的供應市場空白。

然而90年代起,OEM,尤其是發動機OEM為了搶占備件支援和售后服務市場份額以回補高昂的發動機研發成本,都玩起了包修協議,力推OEM件,對PMA的態度隨之根本性轉變。

那時至今日,這一紙協議的簽署,是否意味著發動機OEM(至少是CFM/GE)對于PMA態度的又一次根本性轉變呢?

OEM說: 不是!

GE Aviation的服務營銷總經理Bill Dwyer在接受Aviation Week等媒體采訪時這么說:

“有人將此視為我們售后市場政策的一次重大轉變,甚至說我們OEM也要開始用PMA件了,這是對于協議的誤讀!

我們只是通過這紙協議,更加清晰透明地申明我們在售后市場面對非OEM競爭的一以貫之的開放政策和立場!

我們注意到,過去航空公司和MRO對于我們的售后市場政策有些誤解,對此我們當然也難辭其咎,因此才有此協議,確保我們今后的溝通是充分透明的。

但我們的立場不會變:我們從來沒有禁止誰使用PMA,我們也將繼續大力倡導使用OEM件,因為這是我們自己的產品!”

發動機OEM對此態度如此堅定,是因為航材備件市場對于它們來說實在是太重要了。

目前發動機OEM業務收入的大頭不是來自發動機銷售,而是由售后市場貢獻,而這其中航材備件銷售又占了大頭,所以他們不可能輕易讓別人動它的奶酪!

我們以全世界最暢銷的發動機 -- CFM發動機為例,來細看一下。

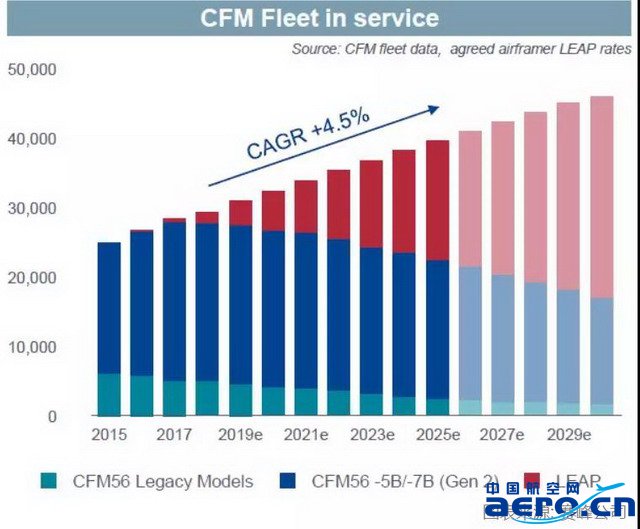

截止2018年底,全球大概有28,000臺在役的CFM56發動機,其中主流的CFM56-5B/7B約23,000臺。

而截止2018年,60%的CFM56-5B/7B發動機還沒有進入第一次大修,30%完成一次大修。

下圖是CFM56-5B/7B系列發動機的大修需求。預計2025年達到高峰,年大修量超過3000臺,其中6成以上,都是首次或二次大修。

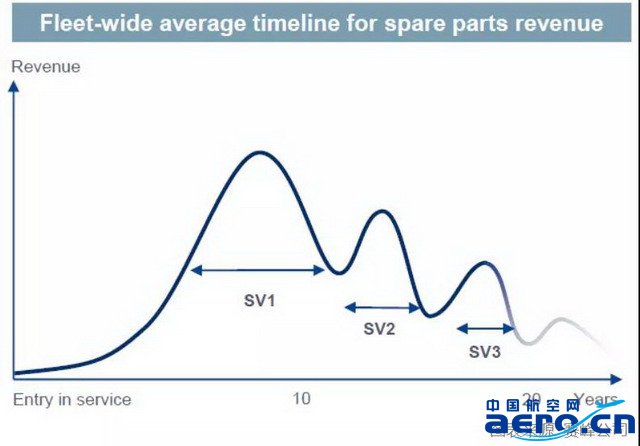

一臺飛機發動機平均20來年的服役生命期,經歷3次大修,期間航材備件需求大概呈現這樣的趨勢:

上圖可見,一臺發動機一生所需的備件,70%以上由前兩次進廠大修貢獻。

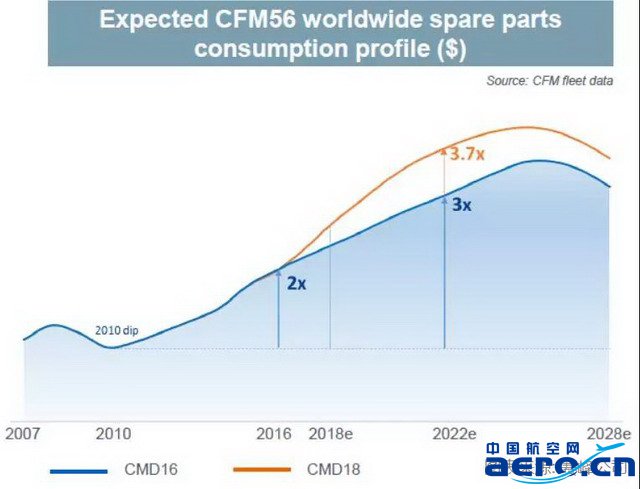

考慮到CFM發動機龐大的在役機隊和未來大修需求,我們不難想象,這背后蘊藏著多么誘人的備件銷售市場空間。

法國賽峰公司(CFM公司另一大合資股東)就預測,2022年CFM56發動機的航材備件市場需求將是2010年的3.7倍!

所以,面對如此誘人的大蛋糕,OEM不可能輕易松口!我們知道,一般CFM/GE公司的小時包修協議平均8-12年,羅羅公司的更長,10-15年,這就意味著,一臺發動機前半輩子的備件銷售黃金期,早都被OEM鎖定了。

最后再說一點中國市場的特殊性問題。

PMA相比于OEM件最大的優勢,在于成本,一般是OEM件價格的5-6折。

但是國內民航業的管理環境是將安全壓倒一切,加上國內主流航空公司多為國有屬性,對于成本管理并不敏感,導致國內民航業界對于非OEM件持有消極謹慎的態度,也就不難理解了。

另外,是國內民航維修業的深度維修能力不足問題。

國內民航維修業隨著民航機隊規模的快速擴張,也發展到了四五百億的產值規模,但總體上處于大而不強的局面,深度維修能力不足,部附件維修能力有限。

當然,這里頭有一個技術限制的問題。由于目前民航飛機和發動機都為國外OEM生產,OEM對于核心部件的設計、生產和修理技術保護非常嚴格,特別是航空發動機熱端部附件的修理技術,屬于嚴格限制出口的,這客觀上造成了國內部附件維修能力發展不足,從而導致了國內航企和MRO對于國外OEM的生存依賴。

如果這樣的行業格局不改變,僅憑發動機OEM的一紙“市場開放”政策協議,PMA/DER在國內依然無法有大作為。