對于波音這樣的巨頭企業來說,現金流是至關重要的。與谷歌臉書這種動不動就幾百億現金的互聯網新貴比起來,還屬于傳統工業領域的波音顯然是沒有那么多現金流的,而現金流又是支撐一個企業正常運作的“血液”,輸送養分提供循環進行新陳代謝。上世紀美國航空業巨頭麥道公司在上世紀九十年代就因為現金流不足資金鏈斷裂而破產,最終為波音所收購。

根據財報顯示,2019Q1波音的運營現金流為27.8億,環比下降6%,同比下降12%。由于737MAX停止交付無法從航司客戶處收到尾款,而737MAX還在維持低速生產需要支付供應商貨款,維持生產線運作也要耗費大量的資金(約38億美元),兩相結合使得波音的現金流處于極為不妙的境地。

2019Q1現金流大幅下降

從波音的訂單與交付列表中可以看出,737系列在波音商用飛機部分占有舉足輕重的地位。自2017年5月波音交付首架737MAX后,737MAX的交付數量穩步上升。在未受停飛事件影響的2018年,第一季度交付的737MAX數量占737家族交付數量的三分之一,占總交付數量的26%。而到了2018年第四季度,737MAX交付數量占737家族的四分之三,占總交付數量的52.5%。

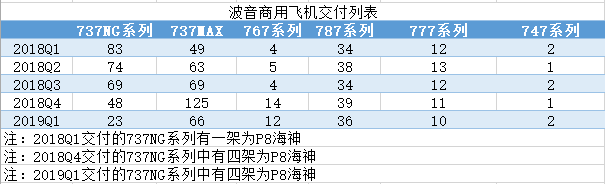

若無停飛事件,到了2019Q2時737MAX將占交付總數的70%,總價值的53%。上一代737NG的訂單即將完成,待完成的737MAX訂單高達4600多架。由于飛機訂單尾款占比最大,可以說現在以及未來相當一段時間內,交付737MAX所獲得的訂單尾款是波音商用飛機部門收入的主要組成部分。

2018Q4時737MAX在三個月內交付了125架,平均每月交付約42架,尚未達到波音預計的每月52架產能。如若沒有停飛事件所造成的影響,2019Q1本應能達到每月52架的產能并完成相應的交付(約150架),但停飛導致2019Q1僅交付66架。幸好2019Q1還有部分737NG系列以及P8海神巡邏機的交付(波音將P8海神巡邏機以及KC767\KC46等軍用機均列入商用飛機統計),要不然Q1數據會更加難看。

2019Q1的交付數據尚有737NG系列累積的訂單及P8系列來撐場面,然而737NG系列民航機(737-800等)剩余訂單僅有21架,這點訂單2019Q2就將全部交付完畢,屆時交付數據會非常難看,而我們也可以以此來推算下波音商用飛機2019Q2的數據。

波音要虧多少錢?

根據2018Q4與2019Q1數據對比,可以估算在Q1財報發布時,波音手頭積壓著至少80架737MAX沒有交付。如若737MAX停飛在6月底還未能解除,交付數量為0,以波音減速生產后42架每月的速度計算,將新增126架737MAX積壓,這些737MAX如若恢復交付可以帶來約60億美金的收入。維持著生產線使得波音的生產成本并沒有降低,該付給供應商的錢一分都不少,而該賣飛機得到的錢卻無法得到。此消彼長之下使得波音商用飛機部門在2019Q2財報中將面臨約高達50億美元的虧損。

中國航空網 www.k6050.com

航空翻譯 www.aviation.cn

本文鏈接地址:為了讓737交付數據好看些,波音開始動手腳了(2)