一、東盟國家的入境管制措施分析

2009年到2019年間,國內中產階級不斷壯大,國內出行與出境游增長強勁,推動航空客運需求同比增長達14%。截至2020年1月19日,中國的出境旅行預訂量與2019年同期相比增長7.3%,春節期間的入境預訂量相比去年同期增長4.5%,而一周后受疫情影響,我國航空運輸業和出入境旅游業都遭受了巨大沖擊。

由于航空運輸業的發展使得區域間人口流動愈趨頻繁、規模日益增大,為新型冠狀病毒肺炎的不斷蔓延提供了便利條件。為防止新型冠狀病毒肺炎病毒的擴散和蔓延,各國相繼采取不同程度的入境管制措施。

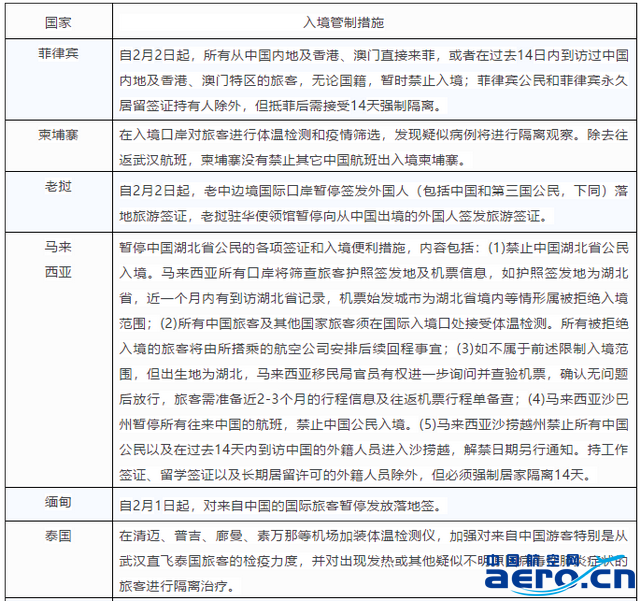

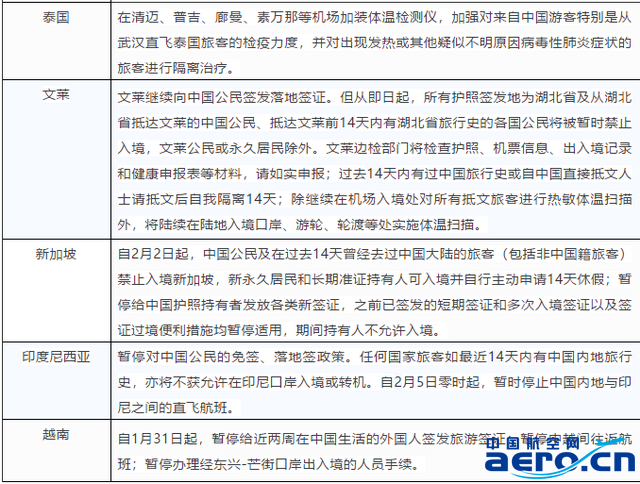

截至2月7日,東盟國家的入境管制措施如下:

表1 東盟國家的入境管制措施

其中,菲律賓、新加坡、馬來西亞的沙巴州和沙撈越州、印尼相繼出臺了最嚴苛的入境管制措施,已經完全禁止中國公民及經中國到達的旅客入境;而以往積極爭取中國游客的越南則宣布暫停對中國的往返航班。2019年中國赴越南的游客約581萬,占國際游客的32%,此次越南“停飛”不僅將重創越南的航空業與旅游業,也將對越南整體經濟產生了巨大的負面影響。

正如世界衛生組織不建議對中國采取旅行和貿易限制的表態那樣,面對引人關注的這場疫情,柬埔寨則做出了理性的選擇,執行相對溫和的入境管制措施。首相洪森也積極發聲并于2月5日來華訪問,可以預見的是,此舉勢必博得中國民眾的好感,為兩國民間在今后的進一步交流創造出極為有利的條件。

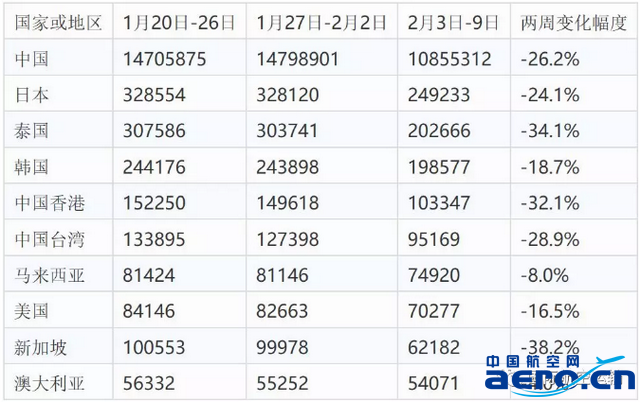

OAG數據顯示,過去兩周,新加坡和泰國的航空運力削減最多,分別削減了38.2%和34.1%,泰國一周內同比削減了超過10萬個航班客座。

表2 近期中國國際/地區航線主要目的地座位數變化

令人不安的是,疫情蔓延引發的擔憂益增,對旅行的負面情緒使得大量旅客取消了原定的旅行與飛行計劃。參考2003年SARS以及2009年H1N1,預計疫情期間將對民航旅客運輸造成明顯抑制,客座率與票價預計齊跌。在SARS疫情最為嚴重的2003年二季度,我國民航旅客周轉量同比下滑47%,其中5月行業旅客周轉量同比下降77%。

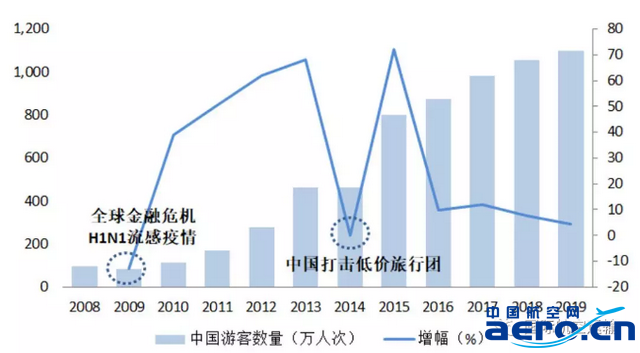

以中國最大出境游目的地泰國為例,2008-2019年,中國赴泰國旅游人數年均復合增長率25.09%,增長強勁,2019年中國大陸赴泰國的游客約1099.47萬人次;中國入境游客在國際游客中占比也由2008年6.43%攀升至2019年的27.63%,中國游客在泰國消費約175.46億美元,占入境旅游總收入的28.12%,以及泰國國內生產總值的2.70%。而出入境旅游的發展也促進了中泰兩國航空市場的蓬勃發展。

圖1. 2008-2019年中國入境游客數量占比

然而,縱觀歷史數據,2009年和2014年中國赴泰游客增速均呈負增長,2008年全球金融危機、2009年H1N1流感、國內打擊低價旅行團等因素是中國入境游客增速經歷波動的主要原因。

圖2.2008-2019年中國入境游客情況

目前新型冠狀病毒的死亡率還沒有達到SARS或者H1N1級別,根據衛健委披露的數據,目前新型冠狀病毒的死亡率約為2%,遠低于以往其他疫情。并且,本次肺炎疫情的爆發較快,政府的響應時間也較為及時,持續時間大概率短于SARS疫情。然而,考慮到肺炎疫情的發展以及各類入境管制措施的實施,預計2020年第一、二季度出境游仍將持續大幅下降,航空企業首當其沖,即便航線繼續運營,短時間內航班數量與客座率也難以回升。

表3 疫情狀況對比

根據統計數據,已經有約120萬到130萬中國游客取消了2月和3月赴泰國旅游計劃,根據泰國旅游和體育部估計,來自中國的游客減少可能會導致500億泰銖(合16.1億美元)的收入損失。截至2月6日,泰銖兌美元已下跌約4.1%,泰國中央銀行指出病毒傳播是拖累經濟增長的原因之一。

二、積極面對疫情帶來的不穩定氣流

中國航空網 www.k6050.com

航空翻譯 www.aviation.cn

本文鏈接地址:東盟入境管制措施分析與民航疫情應對建議