二、未來民航發展趨勢分析

疫情終將過去,人類終將前行,全球經濟終將發展,民航也終將繼續為人們服務。但站在這一歷史節點上,對未來中國民航進行分析,才是實現發展的有效方式。

1.全球民航發展趨勢

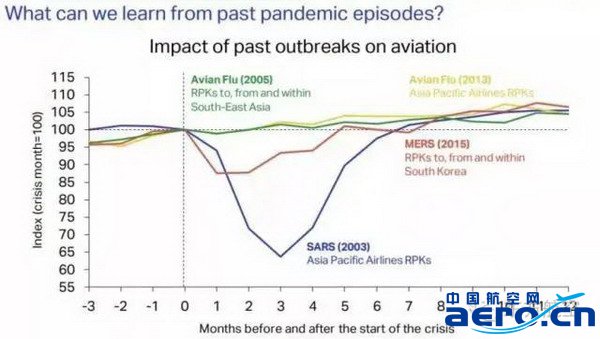

過去20年間,全球連續出現多次高傳染性疫情,包括1999年印度的肺鼠疫、2003年中國非典(SARS)疫情、2006年中國禽流感、2009年美國H1N1流感疫情、2012年沙特與韓國中東呼吸綜合征(MERS)、2014年西非埃博拉疫情、2015年至2016年巴西寨卡病毒疫情、2015年坦桑尼亞霍亂、2018年巴西麻疹疫情、2018年至2019年剛果埃博拉疫情,直至2019年至2020年的中國新冠肺炎疫情,突發性高傳染的病毒疫情一直在對全球民航業造成影響。但從遭受的影響來看,一旦危機解除,數據回到正常水平是行業的普遍規律。國際航協(IATA)的分析圖也表明:傳染病對于航空業的影響,從未超過1年以上。因此,如果將疫情對全球民航的影響做個比喻的話,那么基本就是疫情會讓民航區域市場生一場大病、整體市場打個噴嚏,但不會影響整體健康(如圖1所示)。

圖1:IATA對幾起疫情影響民航的分析

從歷史規律來看,民航市場的發展與全球經濟的、政治的、社會的重大事件息息相關,具有周期波動性。過去30年,全球民航業發展出現了4次大的波動。第一次是1980年石油危機,增長率由上一年的11.5%陡降至3%;第二次是1991年海灣戰爭,造成負增長3.5%;第三次是2001年互聯網泡沫和美國“9.11”恐怖襲擊事件,增長率由上年的8%下降至-4%;第四次是2008年全球金融危機,增長率由2007年的7.1%下降至1.8%。可以發現,這一產業大約10年左右為一個周期,出現一次大的波動。每一周期大約有3年左右的下降、低速和恢復過程,接著迎來幾年快速發展,高速增長往往是下一次波動的前奏。因此對于全球民航而言,經濟、政治、社會的重大事件,才是決定其發展質量的重要因素(如圖2所示)。但總結規律,可以發現所有的波動產生都與美國自身經濟、政治、社會的波動息息相關,造成這一情況的原因,主要是美國的經濟、政治、社會變動極大影響著歐洲,進而影響著全球經濟、政治和社會變化;同時航空運輸業發源于美國,各類改革創新基本都出自美國,各項政策、標準、規則基本都跟隨美國。因此從全球民航整體發展來看,美國航空運輸業的穩定是決定全球民航業穩定與否的重要因素。

圖2:經濟、政治、社會重大事件影響民航的分析

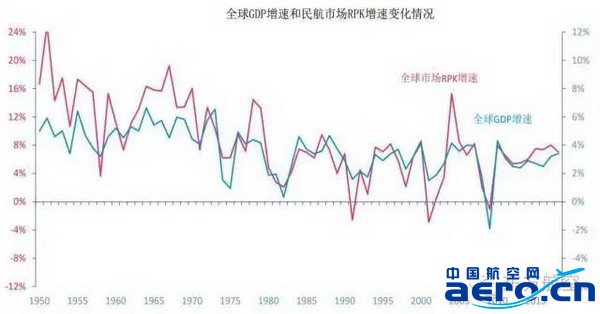

從歷史數據來看,全球民航客運的發展與全球經濟增長高度相關,年增長率約為全球平均GDP年增長率的2倍或以上,在經濟穩定發展時期民航增長也保持穩定態勢,但經濟波動時民航的波動幅度遠大于經濟波動(如圖3所示)。聯合國2020年1月16在其發布的《世界經濟形勢與展望2020》顯示,由于貿易局勢以及投資的大幅縮減,2019年全球經濟增速降至2.3%,為10年來的最低水平。根據IATA數據,2019年民航客運市場依然保持了較高速增長,整體RPK(旅客周轉量)同比增速達到4.2%,雖然連續兩年大幅降低,但仍繼續優于全球經濟增長,表明民航客運市場需求增速依然領先于經濟增長,但增幅連續收緊。2020年,聯合國預測,在貿易局勢緊張、金融動蕩或地緣政治緊張局勢升級的影響下,全球經濟的復蘇進程可能脫軌。在經濟下行的情況下,今年全球經濟增速或將放緩至1.8%。因此,對于民航的2020年而言,由于經濟降速,同時中國這樣的新興市場遭受疫情,全球民航將受到一定影響,預計增速也將進一步放緩至4%左右。

圖3:全球經濟增速與全球民航增速對比

綜上所述,對于全球航空運輸業而言,未來發展趨勢的基本判斷如下:一是在全球經濟乏力、新興經濟體增長放緩的背景下,如果沒有出現全新的快速增長大型經濟體或者重大技術革新,全球民航業將保持持續發展,但增速必然如同全球經濟增長一般,呈現相對緩慢的增速。特別是本次疫情發生在近十年民航業高速增長的中國,由于中國占國際旅游消費的五分之一,而國際旅游消費主要采取航空出行,因此疫情將進一步拉低全球民航業增速。二是從周期來看,航空運輸業已進入新一輪調整時期,但本次新冠疫情并不會成為引發全球民航業危機的導火索,不過如果近兩年出現誕生于美國或者與美國強相關的金融危機、大國戰爭、全球割裂等嚴重的經濟、政治、社會事件,則將導致民航業進入深度調整。三是從主要航空區域來看,美國航空業已經在2008年后完成了自身調整,歐洲、亞洲雖然度過2008年金融風暴但尚未深度調整,因此在2008-2018年全球民航的黃金十年中,美國航空業實現了巨額盈利,歐洲、亞洲航空業利潤明顯與其不在同一水準。可以預計,在下行周期中,美國航空業將繼續保持盈利能力,歐洲、亞洲航空業將出現持續調整,如產生較大的局部突發性事件,將帶來該區域航空運輸業的重新洗牌。

2.中國民航發展趨勢分析

中國民航自誕生以來至今大致經歷過四個階段,分別是1957-1987年摸索前行的啟航階段,1988-2000年快速發展的起飛階段,2001年-2008年旋轉上升的整合階段和2009-2018年蓬勃發展的黃金十年,每個階段都與國家經濟社會發展和民航業的重大改革緊密關聯、相輔相成。2019年以來,隨著國家經濟發展進入穩健期,民航業也由原來的高速增長轉入了穩步增長時期。在這一時期,如果沒有外來事件,國內民航業將依照既有走勢進行調整,逐步達到“適者生存”的局面。但年初新冠疫情的爆發,將對中國民航業帶來一次巨大的沖擊,由此加快國內民航業發展格局重塑。具體來看,可能產生這些變化:

一是行業集中度提升。如同許多文章分析的一樣,隨著本次疫情持續,大量小型航空公司將受到資金流的制約無法熬過寒冬,由于中型航空公司無力承接,外資和國外航司不符合相關法規無法接收,民營企業地方政府專業性不強不太可能接盤,民營資本自顧不暇無力接盤,因此這些無力經營的航司將主要尋求大型航空公司特別國有大型航企的合作。這將導致行業集中度的有效提升。從全球民航發展實踐的角度來看,集中度的提高符合市場規律,同時能夠有力促進區域民航業持續做強做大。

中國航空網 www.k6050.com

航空翻譯 www.aviation.cn

本文鏈接地址:新冠肺炎疫情下航空公司生產經營思考(2)