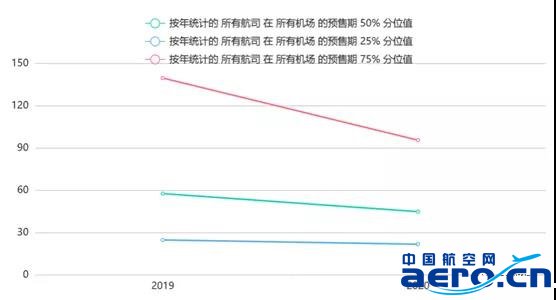

因此,航空公司被迫推出隨心飛,就實在是自救的必要策略了。

疫情帶來的第二個變化:民航界的犧牲

同樣也有好消息:各航空公司的公告顯示,2020 年 2 月到 6 月,大家確實都是在穩(wěn)步回升的。就客公里而言,三大航基本恢復(fù)到了疫情前的六成左右,而春秋等經(jīng)營較為靈活的航空公司,甚至已經(jīng)實現(xiàn)了正增長。

備注:此處計算平均客公里收入時,我們使用的是兩個機場之間的大圓距離。然而,航空公司在年報中披露時,一般使用航路距離。由于航路設(shè)計原因,飛行軌跡不可能完全沿大圓弧(一般會多 20% 到 25%),所以航空公司公布的每公里收入一般在此處計算值的八成左右,敬請讀者悉知。

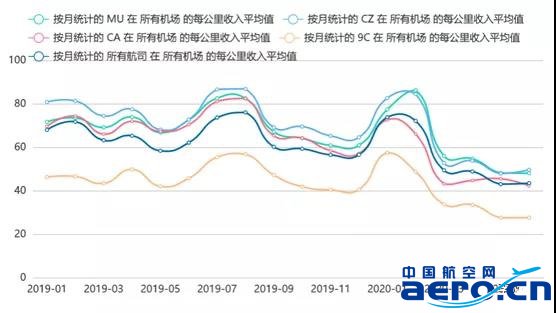

但是,在航空公司的重要指標(biāo)——經(jīng)營收入上,各航空公司卻沒有起色。從全體樣本來看,平均客公里收入從 2019 年的 0.69 元人民幣降到了 2020 年首六個月的 0.53 元人民幣;2020 年 3 月到 6 月(疫后恢復(fù)期)平均的話,更是只有 0.45 元人民幣,并且沒有任何上漲的趨勢。換言之,現(xiàn)在的機票,每一張平均都是過去的 65 折。

而從航空公司來看,三大航的價格擠壓進入了以前春秋等低成本航空公司的空間,逼迫低成本航空公司進一步下調(diào)價格。2019 年全年,三大航的平均每公里收入在 0.68 元到 0.73 元之間,春秋航空的平均每公里收入在 0.46 元;2020 年首六個月,三大航的平均每公里收入在 0.52 元到 0.58 元之間,春秋的每公里收入在 0.34 元;2020 年 3 月到 6 月(疫后恢復(fù)期),三大航的平均每公里收入在 0.44 元到 0.50 元之間,春秋的每公里收入在 0.30 元。

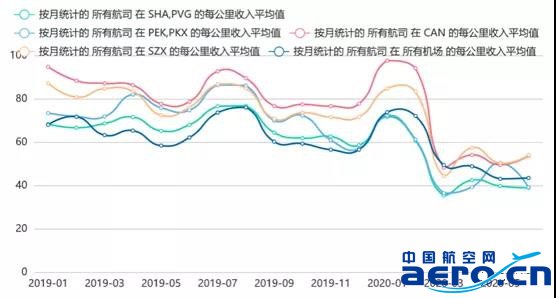

這種下調(diào)也傳導(dǎo)到了機場上。在航空公司競爭比較激烈,低成本航空發(fā)展較為完善的上海市場,客均收入從2019年平均的0.67元下降到了2020年3到6月平均的0.39元;全體機場總體也從0.63元下降到了0.45元。

這使得航空公司的收入恢復(fù)并沒有和成本、運輸量恢復(fù)同步。運輸量的上升直接導(dǎo)致可動成本(例如人員工資和油料成本)上升,但收入?yún)s沒有對應(yīng)增加的情況下,下半年航空公司的現(xiàn)金流可能會愈發(fā)艱難。

不過,換個角度來看,航空業(yè)以自己的降價讓利,為疫情后的經(jīng)濟恢復(fù),做出了不可磨滅的貢獻。這一點而言,各位民航業(yè)同行實在是辛苦了。

疫情之后的航空業(yè)——穩(wěn)基地,爭外圍

銷售代理人等「中立」企業(yè),為我們評估各航空公司,提供了一個重要客觀的視角。其中,最有趣的就是橫向比較各航空公司。

在這次疫情中,各航空公司的「基地」作為航空公司最大的單一市場,發(fā)揮了非常重要的「定海神針」作用,為航空公司提供了寶貴的「基地紅利」:

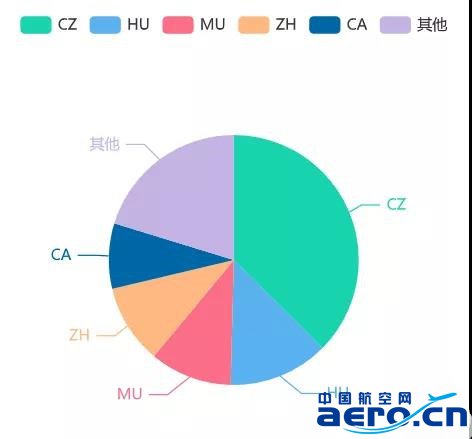

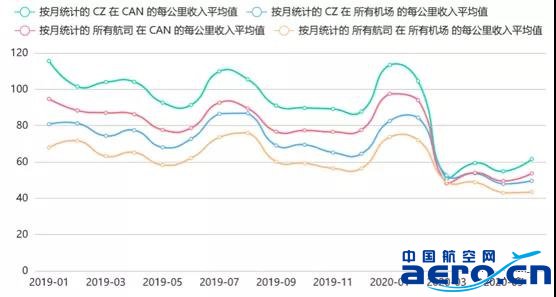

例如,以廣州為基地,占據(jù)廣州市場約四成(37.49%)份額的南航,在廣州市場就享受到了份額不小的樞紐紅利:

2019 年,南航涉穗航班平均客公里收入為 0.96 元,比南航全體航班(0.73 元,高出 31.5%)和全體涉穗航班(0.82 元,高出 17.1%)都有溢價;

3月份以來的四個月,南航涉穗航班平均客公里收入為 0.57 元,比南航全體航班(0.50 元,高出 14.0%)和全體涉穗航班(0.52 元,高出 9.6%)也都有溢價。

中國航空網(wǎng) www.k6050.com

航空翻譯 www.aviation.cn

本文鏈接地址:用數(shù)據(jù)盤點上半年 思考下半年的民航業(yè)(2)