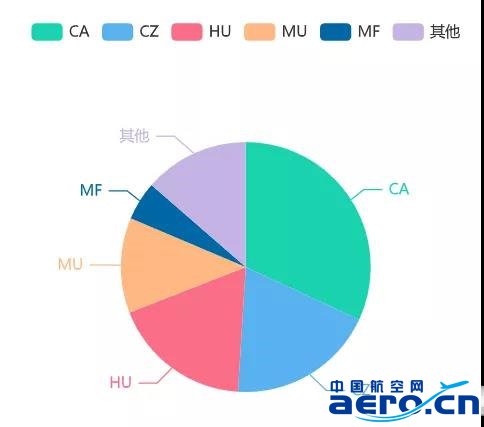

以北京首都為基地,占據北京市場約三成(31.91%)份額的國航,在北京市場也具有一定的樞紐紅利:

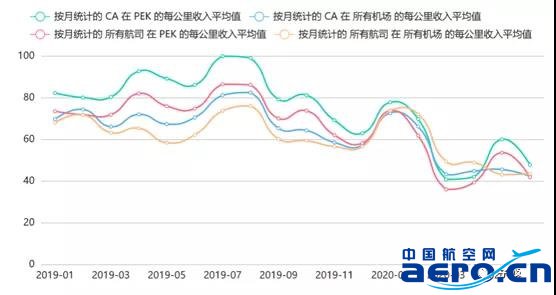

2019 年,國航涉京航班平均客公里收入為 0.82 元,比國航全體航班(0.68 元,高出 21.0%)和全體涉京航班(0.73 元,高出 12.7%)都有溢價;

3 月份以來的四個月,國航涉京航班平均客公里收入為 0.51 元,比國航全體航班(0.44 元,高出 15.2%)和全體涉京航班(0.45 元,高出 12.8%)也都有溢價。

因此,可以預見的是,未來各航空公司在全國將會激起又一波「跑馬建基地」的熱潮——無論是短期現金流還是長期利潤而言,在優質航點建立基地都是大勢所趨。

同時,值得注意的是,第三方售票渠道在疫情中比例反而上升,給「提直降代」敲響了警鐘。對于企業等對差旅費用、差旅可靠性有高要求的商旅客戶而言,「提直降代」可能不會讓他們轉為航司的客戶,反而會讓他們投奔其它航司或交通方式。

換言之,航空公司有必要和代理人建立一種共生共贏的合作關系——畢竟,在直銷渠道購票的休閑客因疫情而選擇自保離開,而要航空公司以大比例「隨心飛」折扣才能吸引的時候,只有代理人和他們背后的差旅客戶,才是航空公司數十年如一日的穩健的客戶來源。對于航空公司而言,要么繞過代理人,直接和企業建立合作關系;要么和代理人合作,共同開發企業客戶。在沒有辦法直面企業客戶的時候「提直降代」,很可能就會在這樣的關鍵時刻面臨死局。

總結:謹慎運作,未來可期

我們謹慎地分析了一些上半年航空業的重要數據。上半年航空業敢于擔當,為經濟復蘇貢獻了重要力量;而下半年,樞紐優勢會使得各地政府和航空公司進一步合作,為各地帶來更多的航空公司基地。

在接下來的文章中,我們將分各航空公司、各機場為讀者朋友們分析。您可以在留言區提出您最想分析的機場,我們將以投票的形式決定優先順序。感謝您的閱讀,祝您工作順利,生活愉快。