民航受制于疫情沖擊,短期經(jīng)歷至暗時(shí)刻,但國內(nèi)疫情控制得力,單月及高頻數(shù)據(jù)均顯示客流需求恢復(fù)明顯,超出市場預(yù)期,尤其春秋航空,國內(nèi)客流同比已實(shí)現(xiàn) 30%以上正增長。

8月客座率回升至 70% 以上,客流量超市場預(yù)期

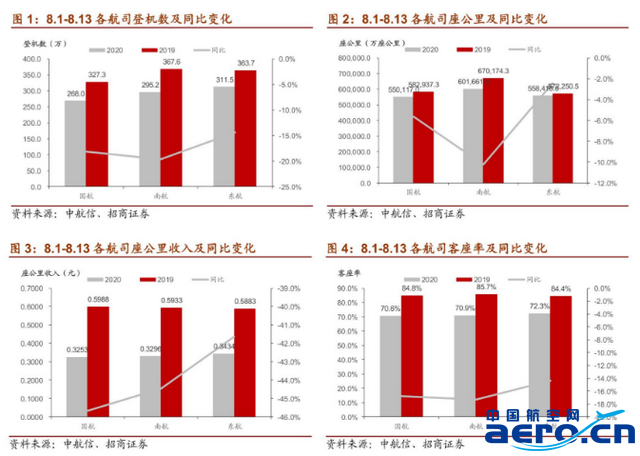

據(jù)中航信高頻數(shù)據(jù),8月前兩周客座率經(jīng)歷較為明顯的環(huán)比改善,三大航客座率均回升至70%以上,且票價(jià)因旺季到來開始走強(qiáng),同比降幅已收窄至40%以內(nèi)。 客流恢復(fù)超至出市場預(yù)期,本周單周登機(jī)數(shù)同比降幅已收窄至 10%-20% ,創(chuàng)下今年最佳水平。依據(jù)當(dāng)前銷售進(jìn)度,短期客流已基本恢復(fù)至國內(nèi)同期水平,展望 8 月下旬暑運(yùn)客流將會季節(jié)性回落,客座率環(huán)比走低是大概率事件,但考慮到當(dāng)前需求釋放的節(jié)奏和國內(nèi)疫情基本控制得力,就同比來講應(yīng)是持續(xù)處于恢復(fù)之中。

國外疫情未見明顯好轉(zhuǎn),疫苗研制存在較大不確定性

當(dāng)前國內(nèi)疫情得到明顯控制,現(xiàn)存確診人數(shù)不斷下降,較多區(qū)域已經(jīng)無新增病例。雖近期疫情有所反復(fù),但總體處于可控范圍,截至 8 月 15 日 24 時(shí),我國現(xiàn)存確診人數(shù)為1492 人。

然而國外疫情擴(kuò)散仍然迅速,美國、俄羅斯、英國、意大利、伊朗、法國、德國等多個(gè)地區(qū)確診人數(shù)超萬人,全球供應(yīng)鏈?zhǔn)艿絿?yán)重影響,其中美國、巴西、印度等地疫情未見明顯好轉(zhuǎn),美國、印度近一周以來單日新增均在 5 萬人以上,巴西單日新增在 2-6 萬人上下,仍然值得警惕。截至北京時(shí)間 8 月 16 日 24 時(shí),全球累計(jì)確診人數(shù)超 2158 萬人,現(xiàn)存確診 648 萬人。近期雖俄羅斯宣布疫苗研制成功,但相關(guān)機(jī)理及數(shù)據(jù)并未公布,世界各國仍對此懷疑甚多,短期內(nèi)疫情仍將持續(xù)困擾全球。

目前我國防疫重點(diǎn)仍然是嚴(yán)防境外輸入, “五個(gè)一”政策的松動使得國際航班緩慢復(fù)蘇。

國際長航線已于6月24日開始復(fù)航中國。據(jù)最新的航班計(jì)劃,7 月中國民航國際航線仍然執(zhí)行“五個(gè)一”政策,但自 6 月 4 日“五個(gè)一”政策已開始松綁,放寬了 3 月 12日官網(wǎng)發(fā)布的“國際航班信息發(fā)布(第 5 期)”的航司名單,允許更多外航執(zhí)飛中國,但必須有國內(nèi)城市接收函,且同時(shí)出臺獎(jiǎng)懲機(jī)制,國際航班的增減與入境核酸檢測陽性人數(shù)掛鉤。從當(dāng)前情況來看,獎(jiǎng)勵(lì)和熔斷航班數(shù)量基本相當(dāng),東南亞、東亞地區(qū)受疫情控制得力,客流需求相對較好,但國際航線復(fù)蘇仍較為緩慢。

(注:“五個(gè)一”政策指留 國內(nèi)每家航空公司經(jīng)營至任一國家的航線只能保留 1 條,且每過條航線每周運(yùn)營班次不得超過 1 留 班;外國每家航空公司經(jīng)營至我國的航線只能保留 1過 條,且每周運(yùn)營班次不得超過 1 。 班。)

據(jù)公司官網(wǎng),8 月份國航保持每周 24 班國際航班計(jì)劃不變,東航、上航在 7 月基礎(chǔ)上加密 4 班(共 22 班),南航共 17 班(南亞地區(qū)航班出現(xiàn)熔斷),春秋航空加密 2 班(共6 班),吉祥航空保持每周 4 班不變。

各家航司先后推出“隨心飛”產(chǎn)品,客觀上有助于旅游和經(jīng)濟(jì)復(fù)蘇。6 月 18 日,東航在國內(nèi)率先推出“隨心飛”產(chǎn)品,以期刺激航空旅游出行,產(chǎn)品使用首個(gè)周末,第一波旅客成功兌換超過 6.5 萬張機(jī)票。隨后,各家航司跟進(jìn)推出類似產(chǎn)品。6 月 23 日,華夏航空推出不限次飛行套餐;7 月 1 日,海航集團(tuán)宣布將推出“海航隨心飛,歡聚自貿(mào)港”限量產(chǎn)品。7 月 10 日,春秋航空推出“想飛就飛”紀(jì)念禮包,并于 7 月 15 日開始銷售。7 月 25 日,南方航空將推出“全國快樂飛”,套餐自 8 月 26 日開始至明年 1 月6 日,不限次飛行。

總體來看,國際航線需求仍然受疫情限制,而國內(nèi)公商務(wù)以及旅游出行需求已逐漸有所。 釋放。航空公司 2020 一季報(bào)出現(xiàn)大幅虧損,僅民營航空中春秋航空成本控制較為出色,虧損幅度小于預(yù)期。考慮到 Q2 仍受疫情困擾,短期業(yè)績?nèi)匀怀袎海A(yù)計(jì)自 Q3 開始業(yè)績將開始環(huán)比改善。

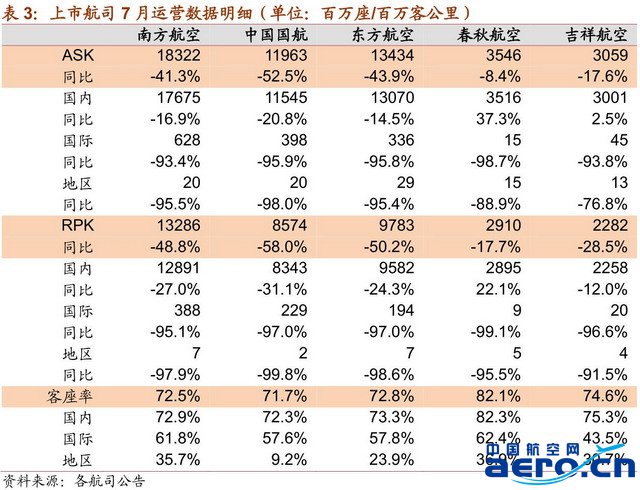

各大航司 7 月經(jīng)營數(shù)據(jù)出爐,國內(nèi)航線復(fù)蘇勢頭明顯。據(jù)民航局?jǐn)?shù)據(jù),7 月共保障各類飛行 37.0 萬班,日均航班量為 11941 架次,日均環(huán)比增長 10.4%;共完成旅客運(yùn)輸量3910 萬人次,環(huán)比增長 20.4%,同比下降 34.1%,降幅較 6 月收窄 8.3PCT。 從各大的 航司披露的 7 月經(jīng)營數(shù)據(jù)來看,國內(nèi)航線恢復(fù)勢頭明顯,航 三大航 ASK 與 與 RPK 同比降幅 分別至 收窄至 20% 、30% 上下,復(fù)蘇更快的春秋航空 ASK 與 RPK 已實(shí)現(xiàn) 30% 、20%司 以上的增長。環(huán)比來看,各家航司 ASK 與 RPK 改善幅度在 20%-30% ,雖有暑期旺季的因素,但 公務(wù)、旅游出行復(fù)蘇程度仍超出市場預(yù)期。

雖然此次疫情對航空業(yè)產(chǎn)生重創(chuàng), 但是重大危機(jī)有助于重塑民航業(yè)競爭格局,另外也有利于促進(jìn)國內(nèi)航司重新審視發(fā)展自身戰(zhàn)略 。 我們認(rèn)為民航業(yè)可能有以下發(fā)展方向:

1)各航司應(yīng)加強(qiáng)成本管控以及現(xiàn)金流管控,提升風(fēng)險(xiǎn)應(yīng)對能力;制定科學(xué)的機(jī)隊(duì)引進(jìn)計(jì)劃,避免運(yùn)力盲目擴(kuò)張和惡性競爭。

2)航司只有區(qū)域壟斷才能實(shí)現(xiàn)盈利能力的明顯提升,民航局應(yīng)進(jìn)一步加大對各機(jī)場主基地航司的支持力度,提升機(jī)場主基地航司的市場份額。

3)遠(yuǎn)程辦公軟件的火爆有可能導(dǎo)致部分航空商務(wù)出行需求的永久消失,因私出行消費(fèi)才是支撐民航業(yè)長期發(fā)展的驅(qū)動力。航司要提升危機(jī)意識,主動提升服務(wù)管理水平,樹立品牌效應(yīng)。

投資建議:此次新冠疫情擴(kuò)散程度遠(yuǎn)超 2003 年,對全球航空業(yè)的沖擊也更大,但我們堅(jiān)信中期航空業(yè)仍然將迎來復(fù)蘇。從短期來看,航空業(yè)已逐漸走出至暗時(shí)刻,在國內(nèi)疫情得到明顯控制的情形下,各大航司經(jīng)營出現(xiàn)明顯好轉(zhuǎn),預(yù)計(jì)自 Q3 其業(yè)績有望出現(xiàn)修復(fù)。 重點(diǎn)推薦低成本龍頭春秋航空,受國際航線停飛影響較小,以及支線航空龍頭華夏航空。

本文作者:蘇寶亮,王西典,肖欣晨,