全球防疫應對策略和疫情發展狀態直接取決于科學防疫的手段,反映出各國政府的治理能力。每一個疫情失控并大幅擴散的國家都需要認真反思和檢討,無論自己宣稱的燈塔還是自己的錯誤,這是對本國人民的大不幸,同樣也是全球公共災難的最大負外部性影響。

中美不斷升級的斗爭和博弈越來越成為全球最嚴重的公共事件。從貿易戰到科技戰,從外交戰到政治戰,從金融戰到經濟戰,美國政府不斷挑釁不斷加碼,而且地緣政治方面,美國政府不斷挑戰中國政府底線。中美博弈的持久性將不會因為美國大選而改變,這已經不是簡單的修昔底德陷阱(Thucydides’s Trap),而是國運之爭、世紀之爭。按照蘭德智庫對于中美未來關系和中國未來的最新判斷,未來30年中美之間會進入強競爭弱合作的競爭對手關系,同樣競爭不會阻止中國崛起。經過大疫情洗禮的中國一定是不一樣的中國,全面崛起擁抱世界的中國一定會給全人類帶來更大的福祉。

二、 大疫情重創航空業,全面恢復尚需時日

2019年全球航空旅客運輸量45.43億人次,全球航空公司收入8380億美元,凈利潤264億美元。商業航空百余年的歷史一直保持比較平穩的增長趨勢,尤其是二戰以后伴隨噴氣飛機的發展和普及,商業航空成為全球經濟發展的重大動力引擎。商業航空發展易受到政治經濟社會危機的影響而波動,但是百余年來,行業的波動范圍很小,二戰后全球航空運輸量下滑只發生過4次,最大下滑幅度也只有3%左右。2020年的全球大疫情對于航空業的沖擊歷史罕見,國際航空運輸協會(IATA)預測2020年全球航空旅客運輸量只能達到22.46億人次,同比下降50.56%,航空公司收入4190億美元,同比下降50%,凈利潤虧損843億美元,同比下滑419%,這個虧損額大抵相當于全球航空公司2017年至2019年三年盈利的總和。

人類社會集聚發展因為交通流動而繁榮,瘟疫是社會聚集活動的災難事件,同樣交通是瘟疫蔓延擴散的主要途徑,疫情的發展態勢同樣決定交通的恢復趨勢。2020年1月新冠肺炎在武漢大爆發以后,春運人口流動造成全國范圍的第一次蔓延,中國政府強有力的防范控制三個月取得階段性勝利,這在全球范圍內絕無僅有。6月初北京新發地小范圍爆發,三周內有效控制;大連,新疆連續爆發,一個月內有效控制。科學防疫要求嚴格人口流動管控措施必然導致包括公路、鐵路和航空業務量的下滑,這是必須付出的代價。2020年2月至7月,中國鐵路旅客運輸量分別下降88.3%,73%,60.2%,49.3%,43.7%,41.7%;中國民航旅客運輸量分別下滑84.5%。71.7%,68.5%,52.6%,42.4%,34.1%。中國民航6月旅客運輸量3074萬,其中北京小范圍疫情爆發導致的航班和旅客下降至少達到10%以上,大約300萬到500萬。2020年2月疫情在意大利和西班牙開始爆發的時候,歐美國家基本就開始淪陷,因為意大利和西班牙是歐美國家最大的旅游目的地。疫情在中東阿聯酋、卡塔爾、沙特以及伊朗開始流行的時候,印度淪陷不出意外,這里是印度最大的貿易和輸出勞工集散地。英國全民免疫的不作為行為,加劇歐洲和美國的病毒傳播。按照歐洲機場協會統計,4月歐洲機場旅客吞吐量下降98.6%,5月下降98%,6月下降93%。3月疫情在美國開始大流行,拉美開始全部淪陷,現在巴西、墨西哥和阿根廷已經扶搖直上。按照美國疾控中心專家福西以及比爾·蓋茨的說法,美國政府在應對疫情方面是徹底失敗的。8月7日美國國務院宣布,解除了針對美國公民的“第四級全球旅行警告”,并表示將恢復以前針對特定國家及地區的旅行建議。在當前美國每天確診5萬-8萬,全部確診人數全球第一,死亡人數全球第一,活動病例人數全球第一的情況下,美國政府的行為極其不負責任,防止美國病例輸入是全球理性國家的理性選擇。美國民航航空旅客運輸量2020年4月只有300萬,5月790萬,6月1650萬左右,7月2200萬左右,8月向上恢復的趨勢已經向下掉頭。高盛以及美國航空協會組織預測2020年美國航空旅客運輸量將大幅下滑60%(上半年實際下滑57%),2021年依然同比2019年下滑40%,直到2024年才有機會恢復到2019年的水平。

國內疫情的有效控制是國內復工復產的基本保障。同樣支持國內旅行和國內交通恢復,7月開始中國公共社會活動已經有序逐步放開,中國國內旅游已經逐步放開。國際疫情的持續蔓延,必然嚴重制約國際航空旅行。當前全球范圍內美洲已經成為全球疫情中心,美國和巴西尚未看到控制的跡象。非洲區域具有極大的不確定性,南非發展迅猛,歐洲發展基本平緩,亞洲則集中在以印度為中心的南亞地區,未來印度憑借人口規模優勢和醫療基礎設施現狀將超越美國,日本和香港開始大幅度反彈。國際疫情的發展態勢決定常態化防疫、防止外部輸入依然是很長時間內交通運輸必須謹慎應對的必要措施。2020年7月中國民航國內航線運力已經恢復到85%左右,國際航線只恢復到11%左右。7月春秋航空、吉祥航空、華夏航空、青島航空等運輸量已經實現同比增長,成都機場、深圳機場和三亞機場等已經實現航班量同比增加。未來幾個月,中國民航的國內航班量和運輸量將會達到并超越2019年水平,步入正常發展的軌道,但是國際航線和航班量和運輸量到2021年第一季度都很難恢復到2019年的水平。這是國外的疫情發展狀態決定的,不以人的意志為轉移的。

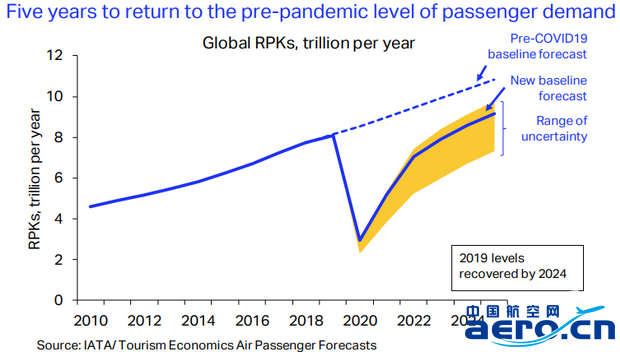

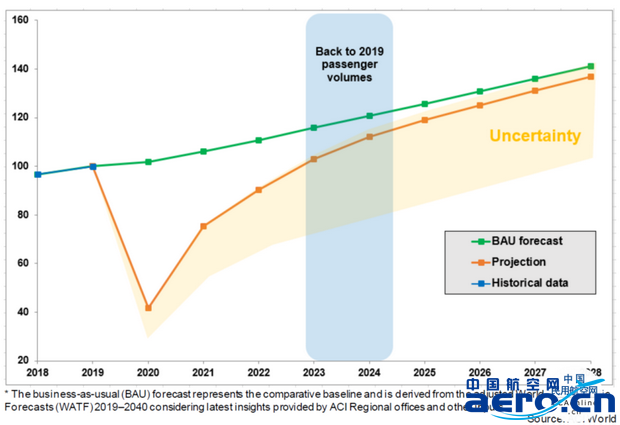

下圖1、圖2分別是國際航空運輸協會和國際機場協會預測的行業恢復周期。對于未來行業恢復的不確定性他們都持謹慎態度,未來的恢復周期也許更長。

圖1 IATA預測全球航空周轉量恢復周期

圖2 ACI預測全球旅客運輸量恢復周期

國際航空運輸協會(IATA)6月初預測全球航空旅客周轉量2023年才能恢復到2019年的水平,7月底預測全面恢復最快也要等到2024年。2001年9·11事件,美國民航旅客運輸量下滑,到2004年第二季度才全面恢復到之前水平。2008年經濟危機,美國民航旅客運輸量下滑,到2015年第二季度才恢復到2008年第一季度的水平。這兩次危機影響的美國民航下滑幅度遠沒有超過10%,而2020年疫情引起的民航下滑幅度預測超過50%。大疫情的長期發展導致需求嚴重萎縮,造成資產空置和人員剩余、飛機停飛、大批裁員以及債務擴大,運營資金緊缺,從而導致大規模的破產重組。截止7月底,全球已經有23家航空公司宣布破產重組,未來6個月內還會出現大量航空公司破產重組,其中應該包括歷史悠久的大型主流航空公司。大疫情重創航空業,除航空公司和機場等運輸企業之外,已經向航空制造和航空金融服務企業蔓延。基于航空業需要4-6年的恢復周期,未來幾年內全球航空業的商業機隊將嚴重過剩,這給擁有全球一半以上商業機隊的金融資產公司帶來巨大的資產經營風險。面臨大量飛機退租,金融服務公司需要想盡辦法盤活資產避免成為沉沒成本。同樣商業飛機需求下降,給波音和空客等航空制造企業交付和生產帶來挑戰和壓力,訂單取消和延期交付已經大面積出現,波音和空客裁員以及壓縮生產自救行為已經不可避免。即使上游的飛機發動機制造商羅羅和賽峰等也開始裁員和減少生產以應對危機。以波音為代表的美國航空制造業是美國引以為豪的少有優勢產業,因為737MAX的安全隱患,在全球疫情行業萎縮大背景下復飛的希望渺茫。如果波音737MAX不能如期復飛,將全面重創美國航空產業。大疫情不僅僅重創航空運輸業,同樣帶來航空產業鏈的全面挑戰和全球航空產業格局變遷。

中國航空網 www.k6050.com

航空翻譯 www.aviation.cn

本文鏈接地址:中國民航能否引領全球行業復蘇?(2)