公司成本結構中,2017年外包成本已經(jīng)接近50%,2018H1公司人工成本占比43.56%,同比減少0.84pct。公司人工成本占比和國際快遞巨頭基本相當,同期公司運輸成本占比約22.9%,兩項合計占比66.5%。

運輸成本是公司的第二大成本,預計2018運輸成本約為200億。從趨勢看,運輸成本增速與公司快遞業(yè)務量增速并不完全一致,從單件運輸成本看,2015年、2016年均下降7%以上,2018年單票成本穩(wěn)中有升,預計提升2%至5.0元/票。

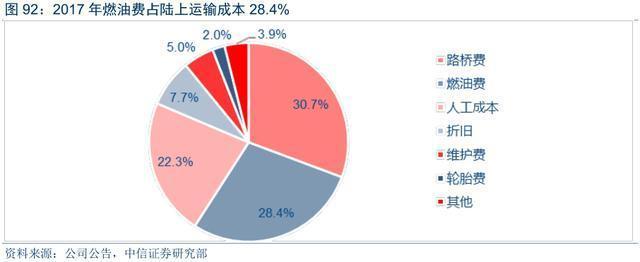

從陸路干線運輸看,燃油費約占25%~30%,過路費約占35%,人員工資約占20%-25%,折舊約占10%-15%。從燃油風險看,根據(jù)年報披露公司2017年燃油成本占收入比僅為2.24%,燃油價格上漲5%,公司凈利潤則下降約為0.58億元。總體看公司業(yè)務對油價的敏感性相對較低,因此油價上漲或者下降對公司利潤影響不大。

2017年公司凈利潤率具備較為正常的可參考性,Q1~Q4扣非凈利潤分別為7.5億/10.5億/8.6億/10.5億元,全年扣非凈利潤率為5.2%。公司利潤對應收益質量較好,2016、2017年公司經(jīng)營性凈現(xiàn)金流分別為57億和61億,明顯超過扣非凈利潤規(guī)模。2016年公司Q3凈利潤為2億元,明顯低于其他季度至少7億元的扣非凈利潤,導致2017年凈利潤扣非增長超過40%。

中國航空網(wǎng) www.k6050.com

航空翻譯 www.aviation.cn

本文鏈接地址:李康研報:國內首家空運快遞,順豐控股靠直銷和無人機取勝(9)